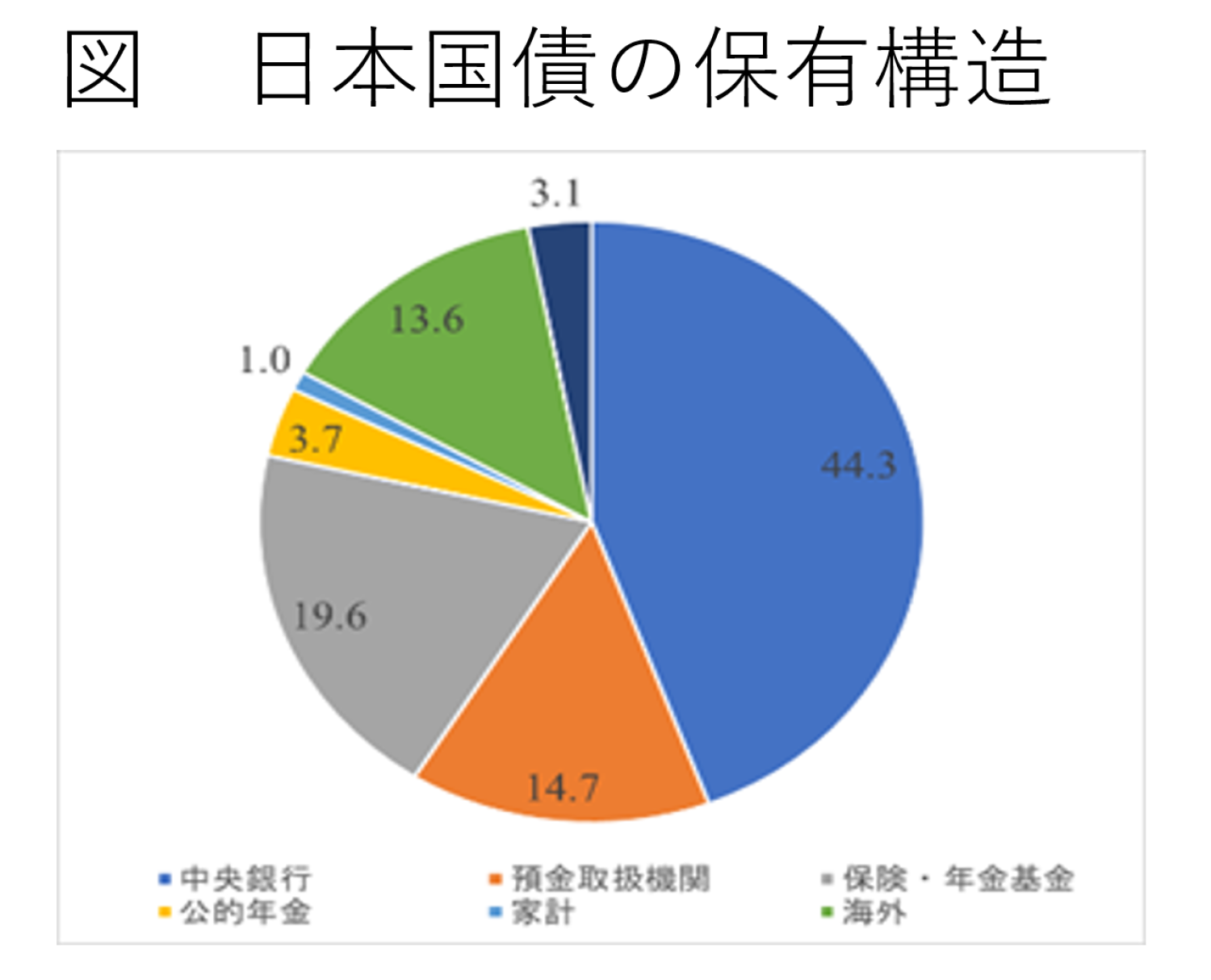

現状では、国債の保有主体は、日本銀行44.3%を筆頭に、生保等19.6%、銀行(預金取扱機関)14.7%となっている。

つまり、日銀は世界最大の日本国債保有主体であり、金利引き上げによる国債バブルの破裂の影響を最悪の形で受けることになる。

ただし、金利引き上げにより国債価格が暴落したとしても、あくまでも含み損でしかなく、日銀が日本国債を満期まで保有すれば形式上問題はない。しかし、日銀が満期償還まで含み損を抱えている事実に変わりはない。マーケットがこの含み損をどう評価するかに日銀の信用力は依存することになる。

仮に、マーケットが問題なしとすれば日銀の信用力は維持され、したがって日銀の信用力に裏打ちされる日本円の信用力も維持される。

反対に、マーケットが日銀の国債関連の含み損について、日銀のバランスシートを著しく棄損し、日銀の経営基盤に大きなマイナスだと評価すれば、日銀の信用力は地に落ちる。そうすれば日本円の価値も地に落ち、日本経済と日本国民は激しいインフレと激しい円安に見舞われる。

金利を引き上げても引き上げなくても結果は同じ

このとき、金利を現状から据え置いても、円安によるインフレの高騰が生じるのに対して、金利を引き上げても日銀が大量に日本国債を保有することから生じる財務悪化を懸念してインフレが生じる。面白いことに、金利を引き上げても引き上げなくても結局同じ結果が生じていることに注意が必要だ。

結局、日銀が金利を引き上げても引き上げなくても、現状の世界経済環境が続くのであれば、日本経済はいずれハイパーインフレとハイパー円安のリスクに直面する。

つまり、黒田東彦日銀が現状のインフレに対して金利を引き上げないということは、結果が同じならば、円安に対しては米国に睨まれない程度に要所要所の介入で対応し、世界的なインフレに対しては、資源価格や食料品価格への政府補助金で対応してもらう方がましと判断したのだろう。インフレはともかく、円安であれば海外に展開する企業からの利益還流による税収増が見込めるのに対し、円高では元々国際競争力が落ちてしまっている日本企業の競争力がいっそう低下して景気も冷え込むだけだからだ。