税収弾性値、名目国内総生産(GDP)が1%伸びると税収が何%増えるかという値が問題になっている。政府は、税収弾性値が1.1であると頑なに主張している(「参議院議員中西健治君提出税収弾性値に関する質問に対する答弁書」2015年2月3日)。しかし、最近の税収と名目GDPを使って素直に計算すると3.5になる。

名目GDPが1%伸びれば税収は3.5%も伸びるということである。であれば、増税などしなくても財政再建できそうな気がする。増税命の財務省としては、とうていこんな議論は承服できない。そこで弾性値は1.1だと強硬に主張する訳である。

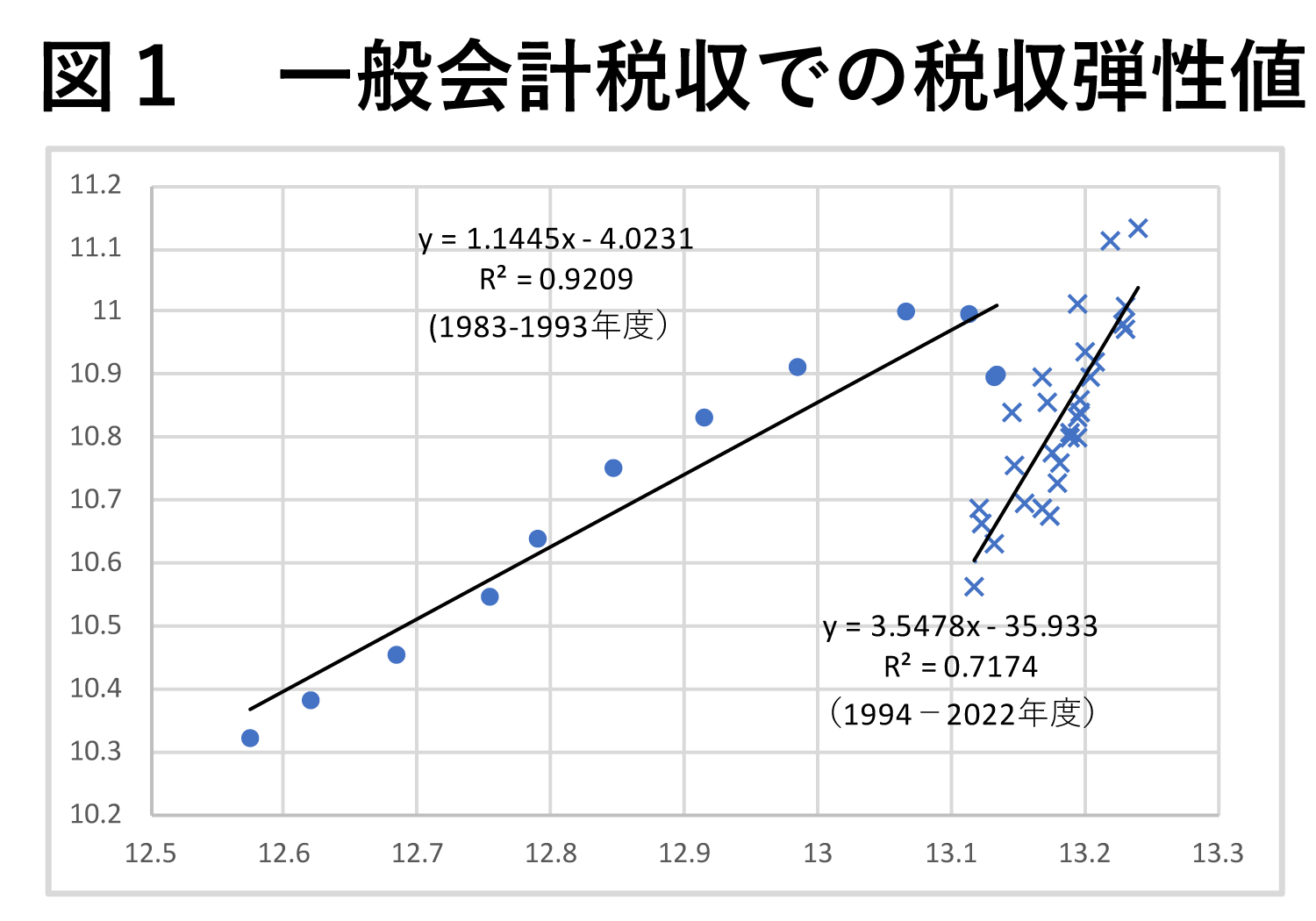

現実はどうなっているのか

実際の関係を見てみよう。名目GDPと税収の関係を見ると図1のようになる。横軸に名目GDP(対数)、縦軸(対数)に税収を取ると、この傾向線の傾きが税収弾性値となる。

1994年度から2022年度以降のデータで計算すると税収弾性値は3.5となる。ただし、1983年度から93年度までのデータで計算すると税収弾性値は1.1となる。政府も、1.1は、「比較的安定的な経済成長を実現していたバブル期以前の平均的な税収弾性値である」としている。

ここでは93年度までのデータで計算しているが、もちろん、80年代末のバブル期以前のデータで計算しても同じような結果となる。なぜ、94年度以降、税収弾性値が大きく変わってしまったのだろうか。