世界の税収弾性値を見てみると

なぜ税収弾性値が大きくなったのかを考えるために、世界ではどうなっていたのかを見てみたい。日本では一般会計の税だけが注目されるが、世界では、社会保険料も考慮して、年金基金を含めた一般政府の財政状況を見るのが普通である。税も社会保険料も、取られる立場からすれば区別する必要はないからだ。

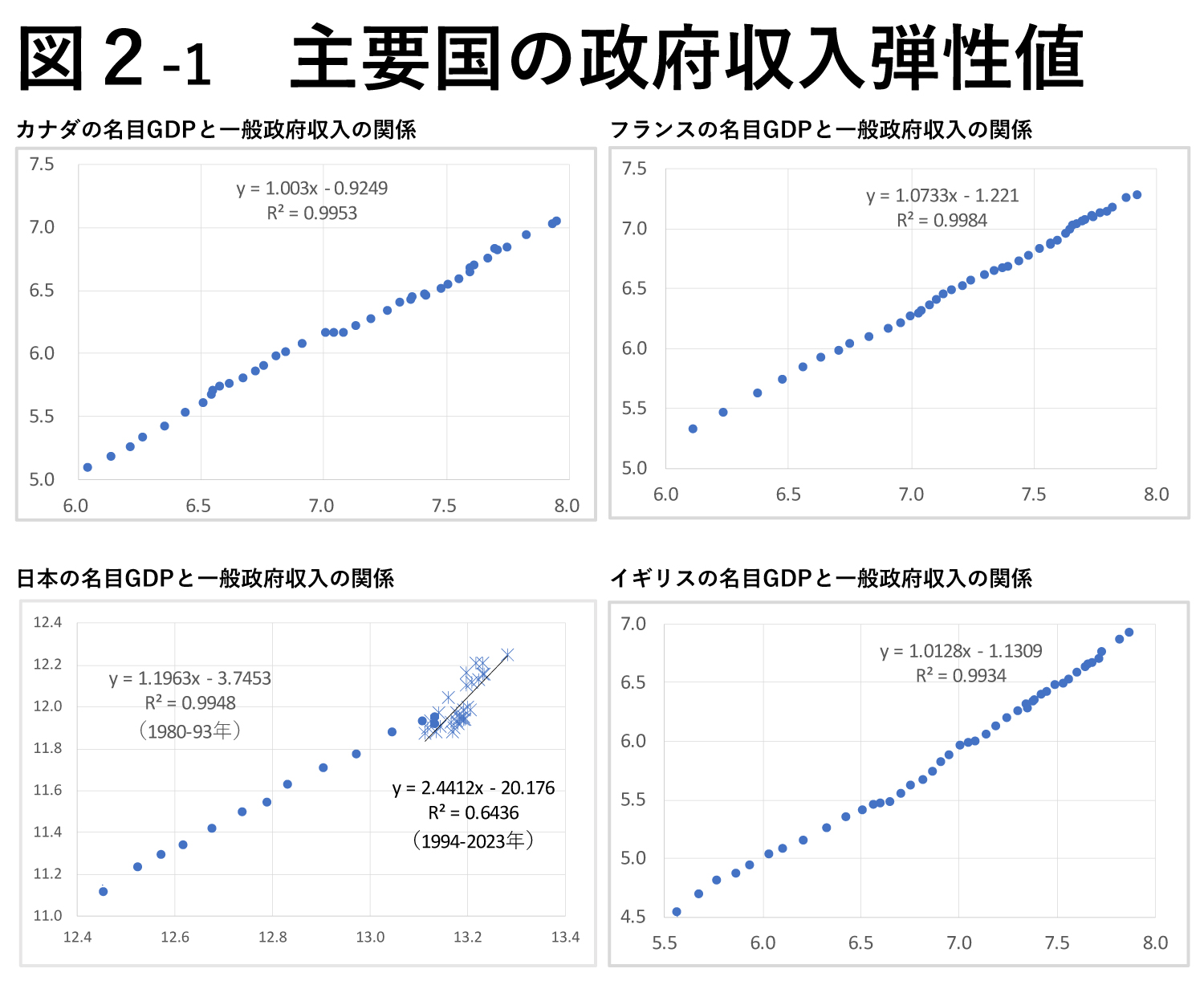

図2は、主要7カ国(G7)諸国とギリシャについて、1980年から2023年(23年は国際通貨基金〈IMF〉推定)までの名目GDP(対数)を横軸に、一般政府の収入(対数)を縦軸に示したものである。前述のように、この傾向線の傾きが税収弾性値になる。

これを見ると、日本とギリシャをのぞくいずれの国も、1.0~1.2程度となっており長期にわたって安定している。これは、名目GDPが1%伸びると政府収入が1.0~1.2%伸びてきたことを示している。なお、これらの数値には、増税分も減税分も含まれている。すなわち、通常は、減税すれば弾性値は低下し、増税すれば弾性値は上昇する。

日本を見ると、1990年代前半までは他の国と同じような形状をしていたが、90年代半ば以降、傾きが急になっている。1980~93年の税収弾性値は1.2だが、94~2023年では2.4となっている。

ここで1994~2022年の一般会計の税収弾性値3.5より低いのは、社会保険料の収入があるからである。社会保険料は賃金に対してほぼ一定の税率で、かつ最高額が決められている税だからである。つまり、名目GDPが増加しても社会保険料収入はあまり伸びない。したがって、一般政府の税収弾性値は一般会計の弾性値よりも低くなる。

1994~2023年で、散布図の傾きが急になるのは、この間、経済が収縮と拡張を繰り返したからである。不況になれば企業の利益は縮小し、法人税は大きく減少する。失業が増えて所得のある人が減り、ボーナスも減って所得税も減少する。消費を手控えるので消費税も減少する。不況から回復すると、今度は逆のことが起きる。名目GDPの増加に対して、税収は大きく増加するのである。

不況はどの国でも生じており、税収の傾向線からの下落は、どの国にも見られるが、日本の名目GDPの長期にわたる落込みは他の国にはないことだった。これは日本がマクロ経済の安定に失敗していることを示している。名目GDPの伸び率がマイナスになるということなどがなく、安定的に伸びていれば、税収も安定し現在以上に税収が上がったはずである。