さて、税収弾性値が2.4で、名目GDPが伸びれば、財政再建にはなるが、それが永久に続くとなると、政府収入の名目GDP比が上昇することを意味する。所得税は累進課税であるから、名目値の上昇とともに、実質所得が増えていないのに税率の高い上の階層に移行してしまう。これは増税と同じでことである。

ただし、この増税は、所得が増えて初めて増税になるので、消費税で所得が増えないのに増税するのと異なって、景気を悪化させる効果は、他の増税よりも小さいだろう。

一方、ギリシャを見ると2007年までは他の世界と同じであったが、08年以降、税収弾性値が0.5となる。名目GDPが減少している時に税収が大きく減るのではなく、税収があまり減少しないようにしていた、すなわち大増税をしていたことを示す。

同時に政府支出を大きく削減したので、その結果、財政赤字は黒字に転換し、財政再建を成しとげた。しかし、実質GDPは07年のピークから16年までに27%も減少し、失業率は13年には27%にまで上昇した。23年になっても実質GDPは以前のピークを回復せず、失業率も10%を超えたままである。これは1930年代の世界大恐慌並みの数字である(本欄「ロシア並みの懲罰を受けていた財政危機後のギリシャ」2022年4月16日、参照)。

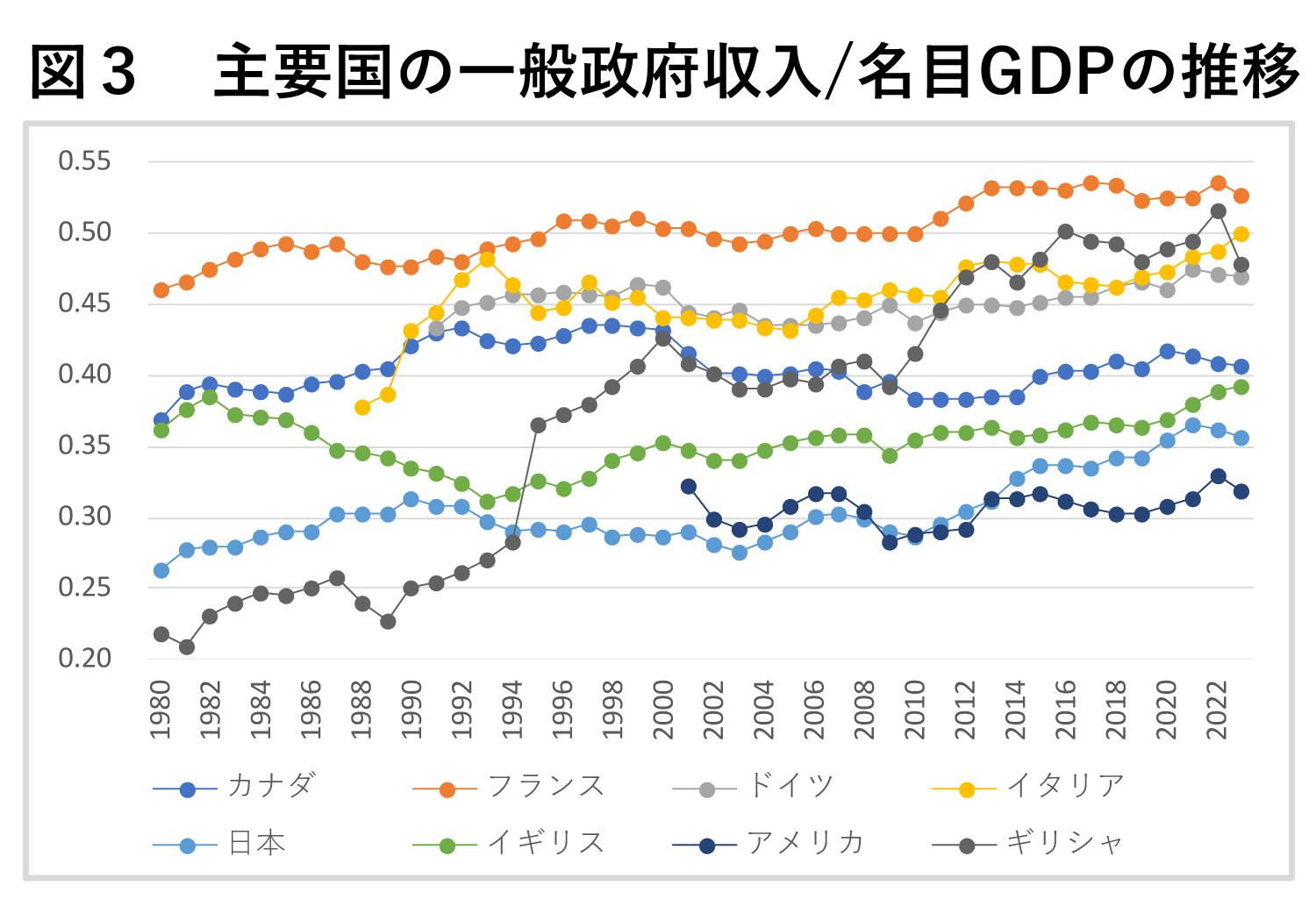

政府収入/名目GDPが税負担の指標

これまで述べたことから増税を考えると、政府収入/名目GDPが税負担の指標となる。これを示したのが図3である。すべての国について説明するのは煩瑣なので、英国と日本とギリシャについて説明する。

英国は、1980年代にこの比率が低下した。サッチャー政権の小さな政府の政策によって起きたことだろう。図には80年代の米国のデータがないが、レーガン政権の大減税によって、やはりこの比率は低下していただろう。

日本を見ると、90年までこの比率が上昇していたが、90年代以降低下した。ところが、アベノミクスの始まった2013年以降、それまでの30%のレベルを超えて36%にまで上昇した。

この間、04年から18年まで厚生年金保険料を毎年0.354%ずつ引き上げて13.934%から18.3%にしていた(2013からの累計で0.354%×5年間=1.77%)。また、14年、19年には消費税が引き上げられた(合わせて5%)。前者はGDP比で1%、後者は2.5%程度である。

すなわち、制度的な増税の名目GDPに占める比率は3.5%にすぎず、30%から36%へ6%ポイント上昇したうちの半分である。残りの半分の税収増は名目GDPが安定的に上昇したことによって生じたものである。

この結果は、日本の多くの財政学者やエコノミストの主張することとはかなり異なっている。多くの人々がアベノミクスで財政規律が低下したというのだが、事実を見れば大増税を行っていたのである。

ギリシャを見ると、1990年代半ばに大増税した後、2010年代にも大増税している。2度目の増税時は、名目GDPが減少している時だったので、大恐慌を招いた。ギリシャの教訓とは、無理な財政再建は大惨事になるということである。

増税の先に待ち受けるものとは

最近のデータで日本の税収弾性値を計算すれば、2.5~3.5となる。これによって名目GDPが順調に伸びれば財政再建もかなり楽になると思われる。しかし、名目GDPが1%しか伸びないのに税収が2.5~3.5%伸びるとは増税しているのと同じである。ただ、この増税は所得が増えて初めて税収が得られるというものなので、所得がなくても課税され、増税が起因で不況を招くということがないという意味では優れている。

また、名目GDPの伸びが安定するにしたがって税収弾性値は低下していく。すなわち、一時的な大増税の後には、他の先進国並みの穏やかな増税となってくる。