インフレの二面性

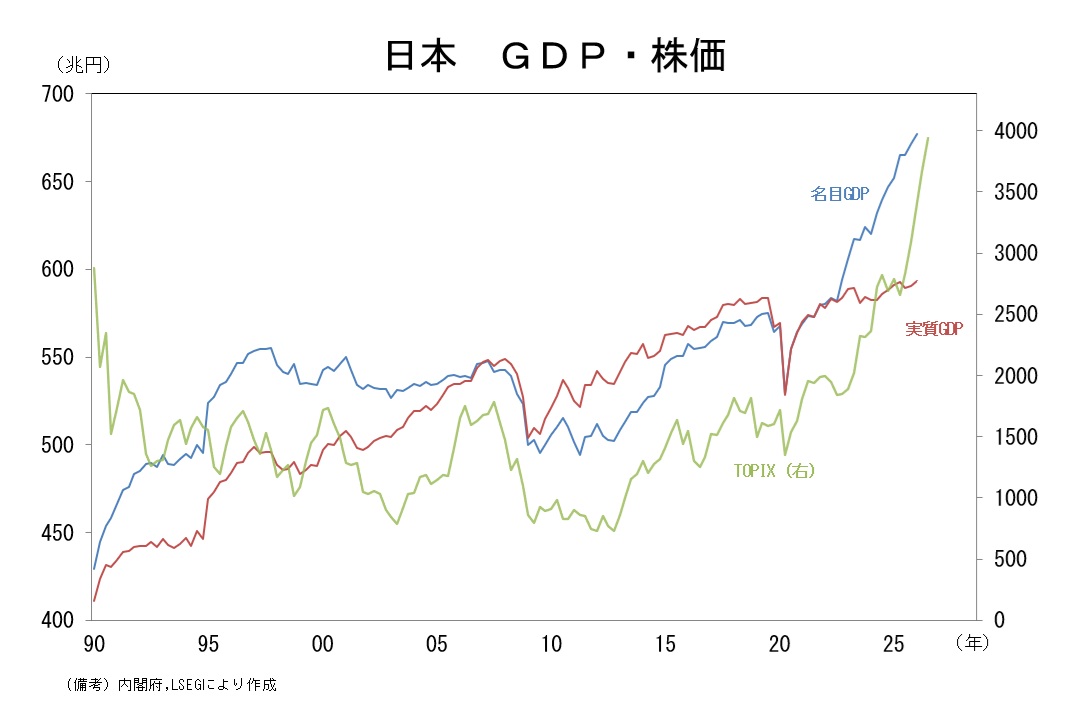

インフレについては論より証拠の典型であり、グラフを見ると解像度がぐっと高まる。グラフでまず注目すべきは実質国内総生産(GDP)である。

一般的に「インフレの影響を除去した数値」などと解説されるが、概念としては「数量」であり、このように理解した方がわかりやすい。消費者の実感に沿っているのは、こちらの動きであろう。

過去数年、賃金上昇率は顕著に高まったものの、物価上昇がきつく買い物に行っても「数量」が多く買えない現実をこの数値が表現しているようにみえる。人々の豊かさ、余裕を計測するのは「実質値」や「数量」が適している。

それに対して、名目GDPはインフレ分を含む数値である。こちらは「金額」と理解するのが良い。

数量に単価(インフレ率)をかけると金額になる。B to Cビジネスの感覚で客数×客単価と理解しても良いかもしれない。名目GDPは、1990年代半ば頃から2010年代後半まで横ばい圏で推移し、失われた30年間を象徴する数値であったが、インフレが始まった22年以降、別次元の伸びを記録している。

この間、株価は名目GDPの急拡大に沿って上昇している。どうしてこの2つが連動するかといえば、それは株価とその裏付けとなる企業収益は名目値で評価されるからである。

企業も人件費の増加や原材料価格の上昇に直面するが、売上とコストを同率で増加させることができれば、利益の絶対水準は増加するため、株価の裏付けとなる1株あたり利益(EPS)はインフレで膨れ上がることになる。利益が100、費用が50、利益が50という企業があり、それが利益200、費用100、利益100と単純に2倍になれば、その企業の株価は(他の条件が不変であれば)2倍になる。

人口減少とそれに伴う人手不足に直面する日本は、労働力が確保できない事情もあり、実質GDPでみると経済規模はほとんど拡大していない。それをよそに名目GDPで捉えた経済規模はインフレによって急拡大している。株価が上昇するのは、90年代半ば頃から名目GDPが伸び悩み、株価が停滞したことの裏返しと理解しても良いかもしれない。