三菱UFJ信託銀行は情報銀行「Dprime」の利用開始を21年3月に予定する。Dprimeは本人の同意を得たうえで、家計簿アプリなどのサービスを運営する複数のデータ保有企業から、金融情報、行動履歴といったPDを受領し、本人の属性情報(年齢、性別、年収など)と併せて保管する。PDを利活用したい企業が提示する割引クーポンなどの特典や付加価値に利用者が納得すれば、Dprimeを通じて企業にPDが提供される仕組みだ。

同信託銀行経営企画部FinTech推進室の田中利宏室長は「利用開始から2~3年で、利用者は数十万人規模、提供先企業は100社程度の参入を目指したい」と意気込む。

だが、事業を開始すれば人件費やシステム運営費などがかかる一方で、収益性に関しては不透明な部分が多い。

「集まるデータの内容や量によって価値が変わるので、現時点では提供価格が見通せない。一般的なアンケート会社との比較で言えば、5000人分で数百万円程度に抑えなければ、提供先企業は購入してくれないだろう」(同)

そもそも、PDに適正価格はつけられるのか。「利用者とデータ提供先企業の間に提供価値のミスマッチが起きる可能性が高い。利用者は自身のPDの価値を高く見積もりがちだが、企業側にとってはビッグデータとして集積しないと利活用できない場合も多く、一人当たりのデータにはそれほど値はつかないだろう」と武蔵大学社会学部の庄司昌彦教授は指摘する。

大日本印刷、三菱UFJ信託銀行の事業は、利用者に対して情報銀行アプリを無料で提供し、データ提供が成立した場合に、手数料という形で提供先企業から対価を得るビジネスモデルだ。利用者が増えてもデータ提供が成立しなければ収益が得られない。

このような〝成果報酬型〟のビジネスモデルに対して、慶應義塾大学法科大学院の山本龍彦教授は、こう警鐘を鳴らす。「本来なら等しいはずのPDに価値の差が生じてしまう。たとえば、購買意欲の高い富裕層の購買履歴や資産情報などは企業にとって利活用しやすく、情報銀行にとっても『売れるデータ』ということになる。個人目線に立ったビジネスとするためには、情報銀行がPDを預ける本人から手数料をとることで公平性を確保すべきだ」。

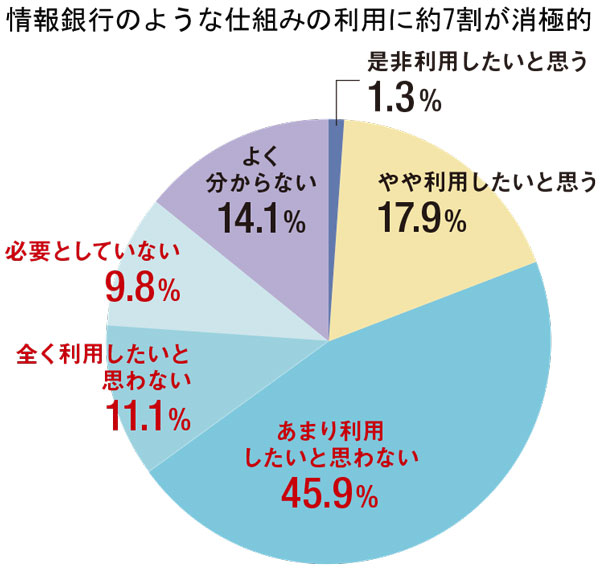

※四捨五入の関係で、合計値が100にならない場合がある

※アンケート調査では、従来のPD利用の仕組みとのメリット・デメリットを補足の上聴取した 写真を拡大

だが、手数料を支払ってまで情報銀行にPDを預けたい利用者はどれだけいるのだろうか。

総務省の担当者は、情報銀行の需要について「17年度の情報通信白書によれば、日本人の85%以上が現状のPDの提供状況に関して不安を感じている。個人が安心してPDを提供できる環境づくりが必要だ」と述べる。しかし、同調査では、情報銀行のような本人同意に基づくPDの新たな管理方式に対して66.8%が「利用したいと思わない」「必要としていない」と回答している(右図)。利用に消極的な理由で最も多かったのが「自らの責任範囲や負担が大きい」で、次いで「既存の仕組みで問題ない」が並ぶ。