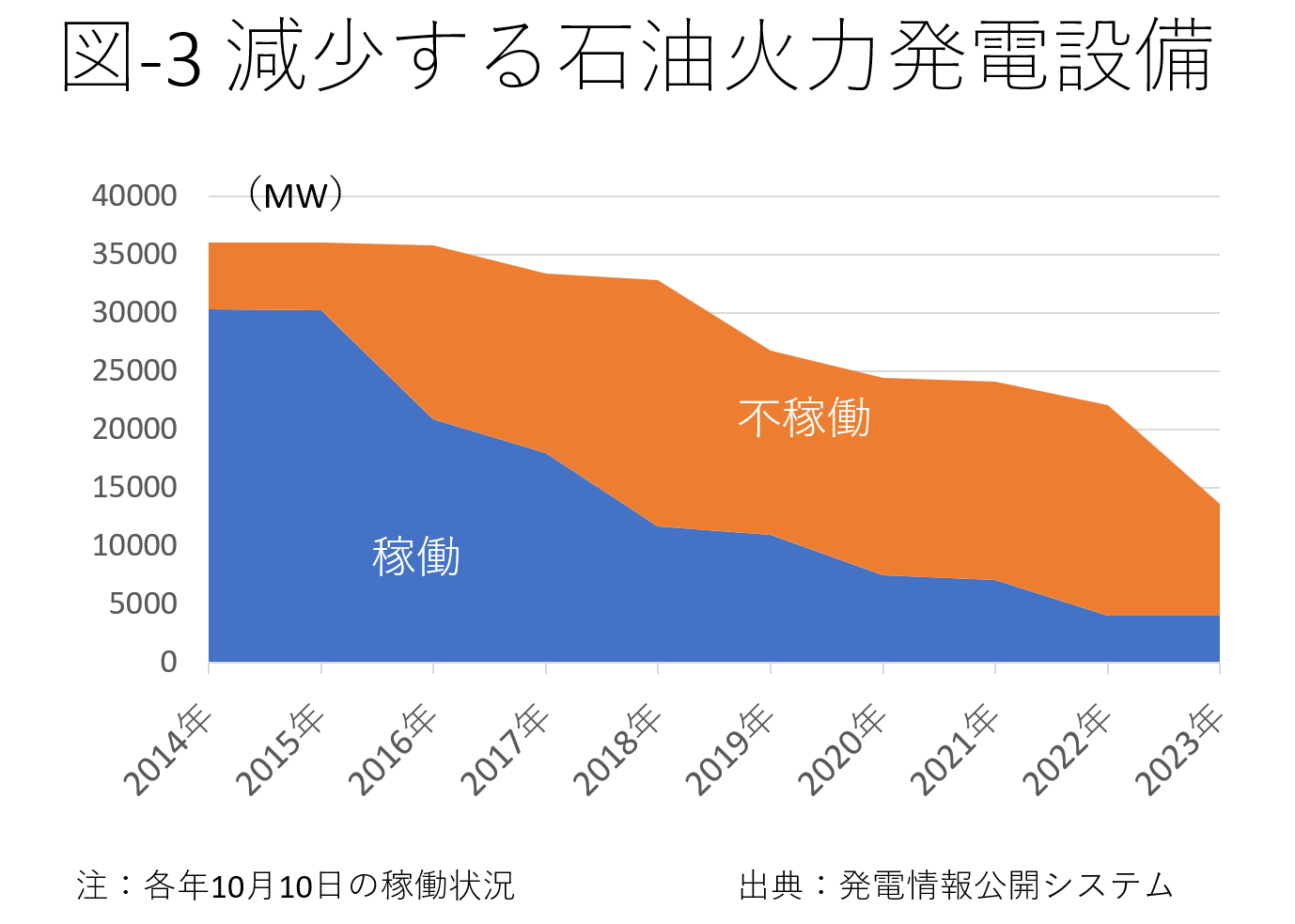

自由化以降利用率が低く、採算が取れない石油火力発電設備の休廃止が増えました(図-3)。再エネ設備の導入量が毎年増えていることも、石油火力の利用率をさらに低下させました。

設備がなくなれば、夏や冬の需要が高い時に停電する可能性が高まります。設備を確保し、こうした停電を回避するための制度が容量市場です。

4年後に必要な供給力、設備容量を入札形式で募ります。応札してきた設備を価格の安いものから選定し必要な設備容量を確保します。

将来の供給力の提供が可能な発電設備を保有している事業者は対価を受け取れますが、その費用は小売事業者が実際に電力取引を行う年に負担します。

電気事業法には「小売電気事業者は、正当な理由がある場合を除き、その小売供給の相手方の電気の需要に応ずるために必要な供給能力を確保しなければならない」とあり、すべての小売事業者が、容量市場の制度を通じて公平に供給力の確保を負担する仕組みです。

容量拠出金で料金上昇も

20年度には電力の安定供給を担う電力広域的運営推進機関が、24年度の設備を募集しました。約定した発電設備は、供給力の提供に対する対価を受け取り、小売事業者は供給力の対価(容量拠出金)を支払います。

4月から料金が上がった消費者とそうでない消費者がいます。小売事業者と発電事業者との間の相対取引の価格の中に固定費部分が含まれていると、既に容量市場の開始前から発電事業者へ実質的に容量拠出金を支払っています。

発電事業者は相対契約の見直しをすることで、固定費部分を二重取りしないことになりますので、小売事業者に対する取引価格も下がります。小売事業者と発電事業者で固定費分の支払いを容量市場の取引に置き換えたことになり、小売事業者から消費者に対する電気料金の値上げはありません。

要は、固定費を含む相対契約を持つ大手電力をはじめとする小売り事業者は、料金を値上げしなくてもよい状態にあるということです。

大手電力の発電部門は、発電した電気を社内も社外も同じ条件で原則販売していますが、小売事業者としては、相対契約を長期的に結ぶか、卸電力市場で安い価格で調達するかは、それぞれの判断があり、その割合や消費者への電気料金の設定は各社ごとの戦略になります。

相対取引で固定費を支払っていなかった小売事業者、あるいは卸電力市場で購入していた小売事業者の中には、あらたに容量拠出金相当額を値上げする会社もありました。値上げ額は1キロワット時(kWh)当たり最大数円です。

再エネ賦課金が上がった

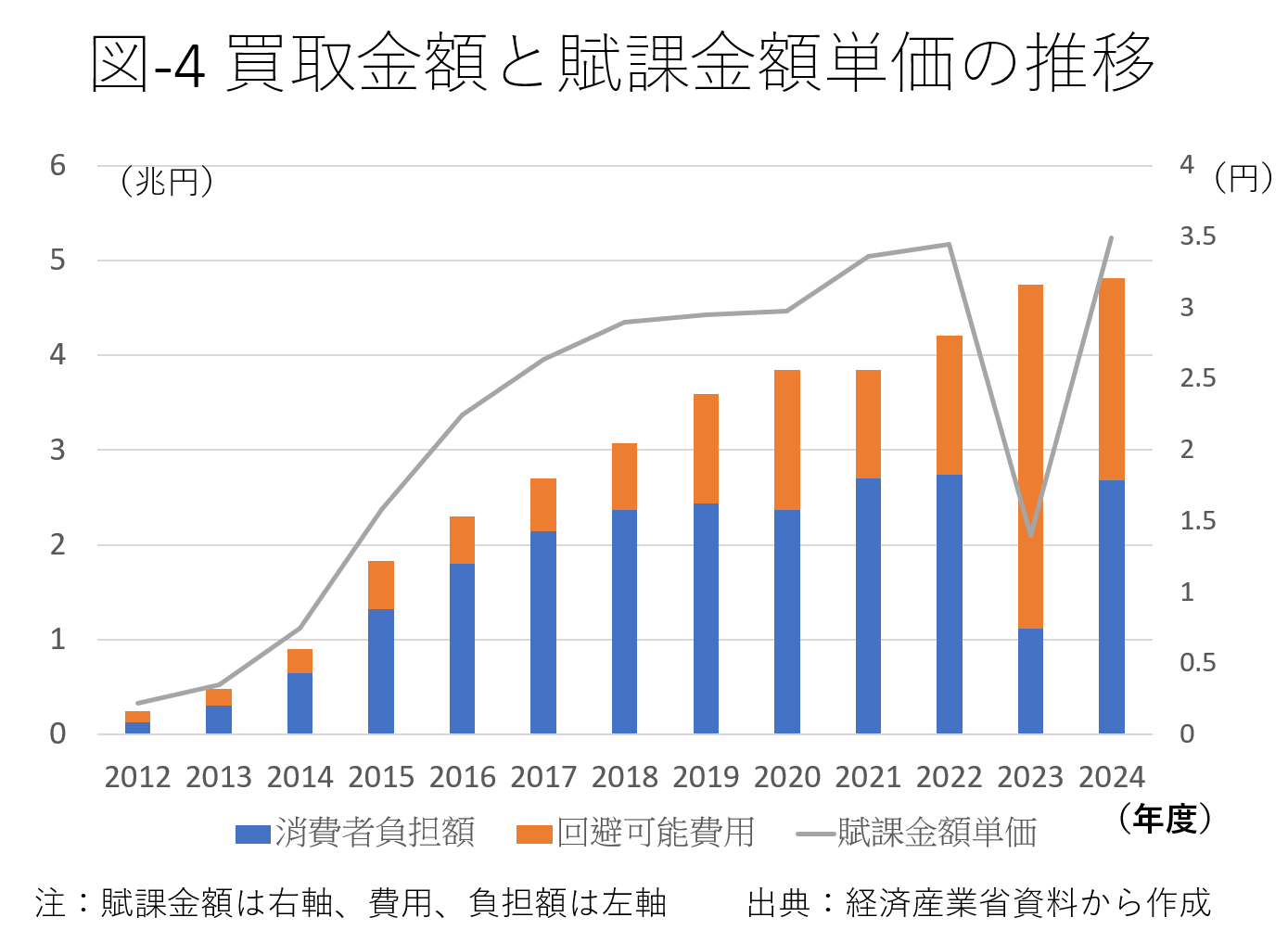

再エネ設備から発電された電気の買取費用は、電気料金から負担されます。買取に必要な額から、再エネの発電により節約できた費用を差し引き電気料金の再エネ賦課金として請求されます。

節約できる費用は回避可能費用と呼ばれます。火力発電の燃料費ですが、今は卸市場の価格で計算されています。昨年度、燃料費は大きく上昇し、回避可能費用も大きくなりました。その結果、再エネ賦課金も下がりました。

今年度は、大きな額の回避可能費用は見込まれておらず、再エネ賦課金額も上昇しました(図-4)。

23年度は1kWh当たり1.40円でしたが、24年度は3.49円になります。月間の電力消費量が260kWhの標準家庭の負担額は、907円。年間1万900円です。

昨年12月末の時点で、12年のFIT開始以来再エネからの電気の買取に使用された資金は累計約28兆円になりました。