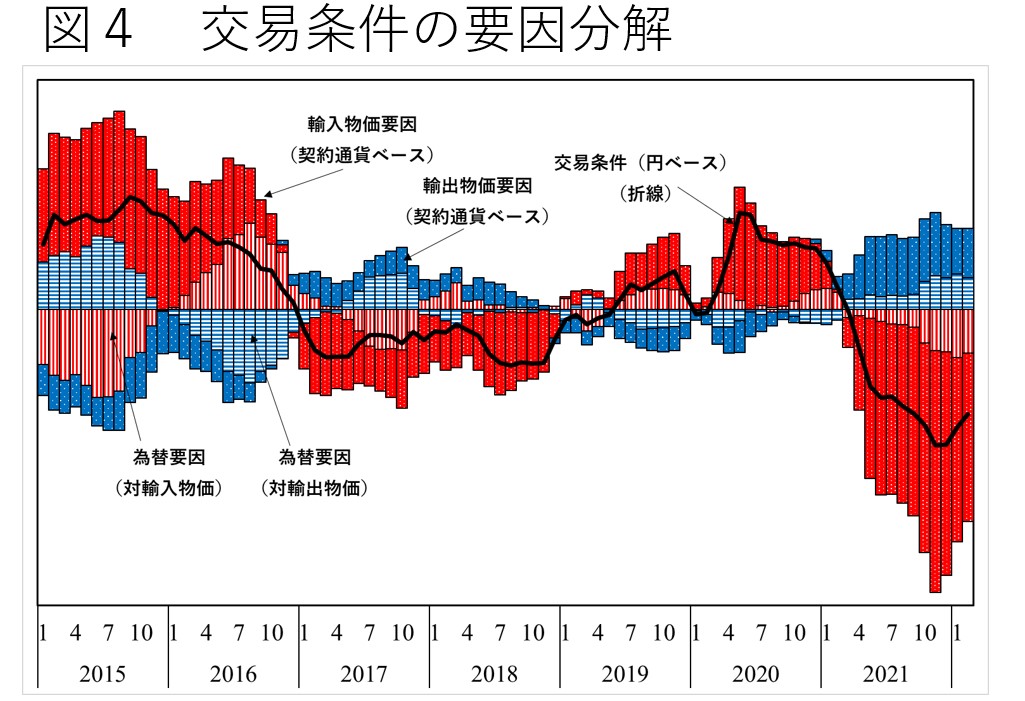

こうした日本の国富の海外への流出はひとえに円安に原因があるのだろうか。つまり、なぜ交易条件は悪化しているのだろうか。いま、交易条件を為替要因、輸出入物価要因に要因分解したものが図4である。

図4によれば、交易条件が16ポイント悪化したうち、悪化為替要因は円安により輸入物価が-6.6ポイントの悪化寄与、輸出物価は4.9ポイントの改善寄与で、トータルで見れば-1.7ポイントの悪化寄与優勢となっている。一方で、輸入物価要因が-25.7ポイント交易条件を押し下げた。

つまり、交易条件の悪化は円安というよりは資源価格、原材料価格の高騰が主因である。

均衡レートから見ればまだ円高

しかし、実は、実勢レートの動きを見て、円高だとか円安だとかと一喜一憂するのは経済学的には正しくない。

経済学的に正しい議論をするならば、経済のファンダメンタルズ(基礎的諸条件)から決まる均衡為替レートの水準と比較して、円安円高と判断されるべきなのだ。

そこで、交易条件や内外金利差、経常収支対国内総生産(GDP)比、政府債務残高対GDP比、対外純資産残高対GDP比などにより日本の均衡実質実効為替レートを推計すると、60.1(2022年2月時点の実勢の実質実効為替レートは66.54)と試算された。なお、このレートに整合的な円ドルレートは1ドル132.2円(22年3月時点の実勢レートは119円程度)と試算される。

実質実効為替レートで見ても、円ドルレートで見ても、現在の実勢レートは均衡レートと比較すると円高水準であり、円安と騒ぎ立てる必要はなく、日本経済のためには今後更なる円安の進行も予想される。

このように、交易条件の要因分解から見ると、現在の日本からの国富の流出は、円安というよりは資源価格や原材料価格の急上昇によりもたらされているし、均衡為替レートから見れば、現在の為替水準はまだまだ円高といえるのだから、円安の進行は無罪放免といえそうだ。

しかし、短期的に見ても、中長期的に見ても、現在進行形の円高から円安方向への適正化の過程では日本経済にもっと深刻な影響を与える可能性が高い。

インフレ率は3%に上昇

一つには、家計や企業負担の増加である。資源や食料品などの価格の高騰は、それが日々の生活や生産に必要不可欠な原材料であるので、これと同時に更なる円安が重なれば広範な国内物価の上昇をもたらし(輸入インフレ)、家計や企業を大きく圧迫する。そして、一層の国富の海外流出をもたらす。